1С:Профессионал по 1C:ERP – вопрос 14.28

На текущей странице представлен разбор вопроса из Сертификации 1С:Профессионал по 1С:ERP редакции 2.0

Актуальные вопросы из нового комплекта вопросов (по редакции 2.1) рассмотрены в курсе

Вопрос 14.28 – Оформление выбытия из эксплуатации ОС в бухгалтерском и налоговом учете

В вопросе 14.28 требуется определить, каким образом происходит оформление выбытия ОС в регламентированном учете:

- Установкой статуса Ликвидирован непосредственно в справочнике ОС

- Документом Изменение состояния ОС

- Документом Списание ОС

- Сочетания этих вариантов.

Основное средство считается выбывшим в бухгалтерском и налоговом учете, если конечное сальдо по этому ОС по счетам 01 Основные средства и 02 Амортизация ОС на дату выбытия равно нулю, а в справочнике ОС реквизит Состояние имеет значение Снято с учета.

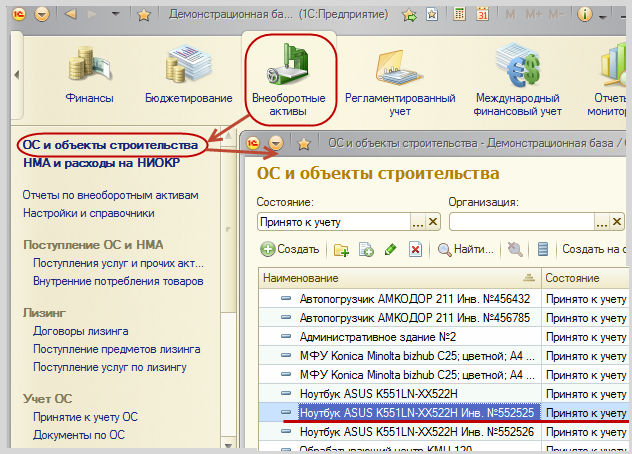

1. Рассмотрим возможность установки статуса Ликвидирован непосредственно в справочнике основных средств. Перейдем в раздел Внеоборотные активы – ОС и объекты строительства и откроем ОС, имеющее статус Принято к учету.

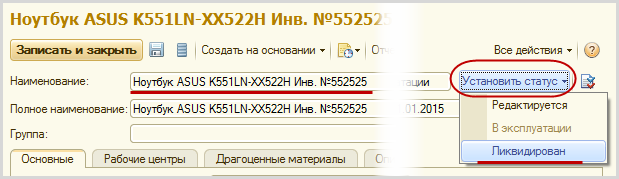

Установим для него статус в значение Ликвидирован.

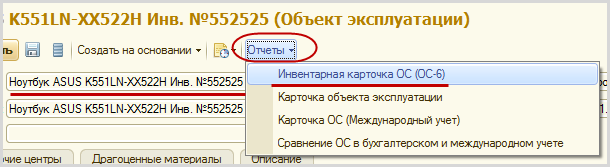

Просмотрим отчет Инвентарная карточка ОС (ОС-6) непосредственно из открытой формы справочника ОС.

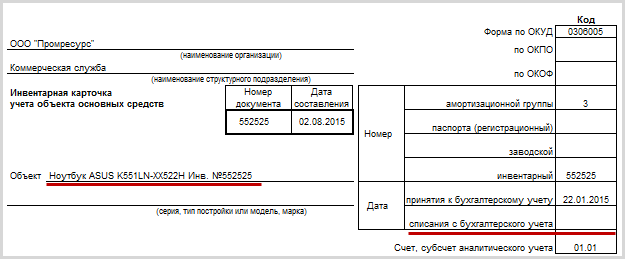

Как видно из отчета, ОС по-прежнему не списан с учета.

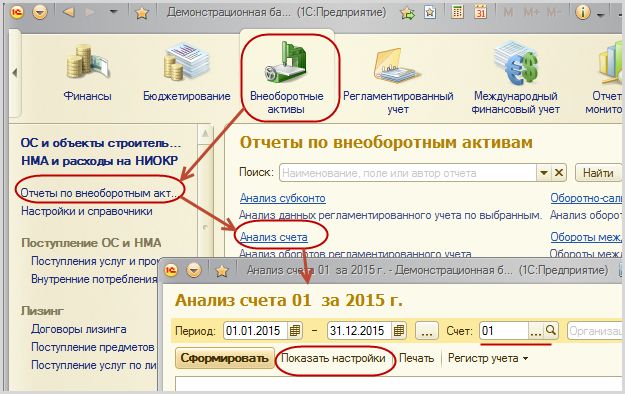

Сформируем отчет Анализ счета в разделе Внеоборотные активы – Отчеты по внеоборотным активам по счету 01 за весь год по всем организациям.

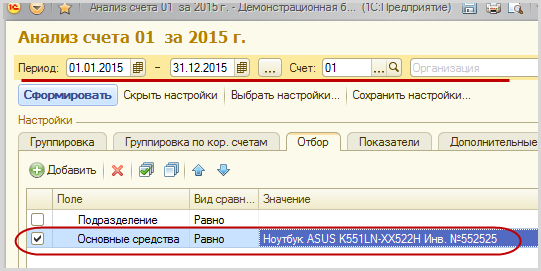

По кнопке Показать настройки вызовем настройки отчета, установим отбор по рассматриваемому ОС.

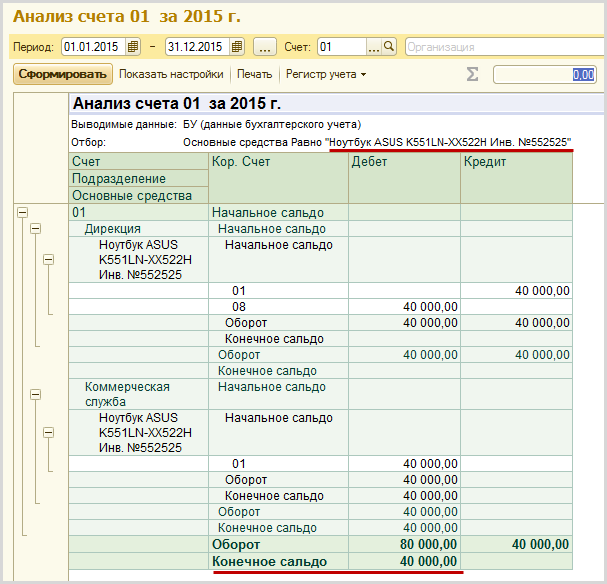

Сформируем отчет, из которого видно, что данное ОС по-прежнему числится в учете.

Делаем вывод, что установки статуса Ликвидирован в справочнике Основные средства недостаточно для того, чтобы ОС считалось выбывшим в бухгалтерском и налоговом учете.

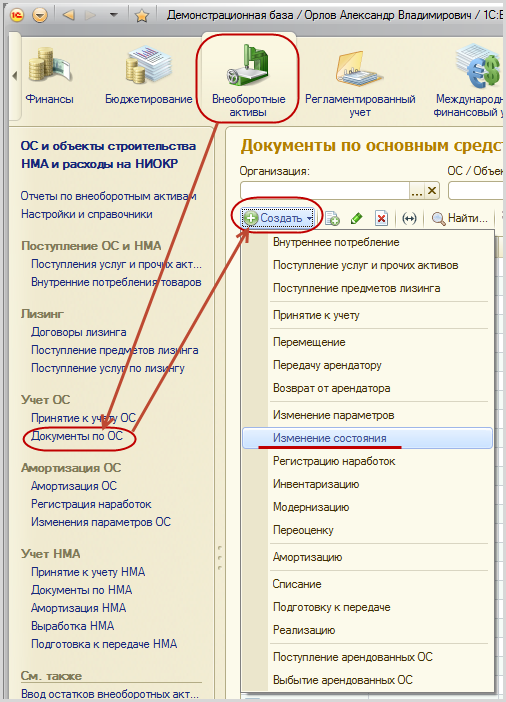

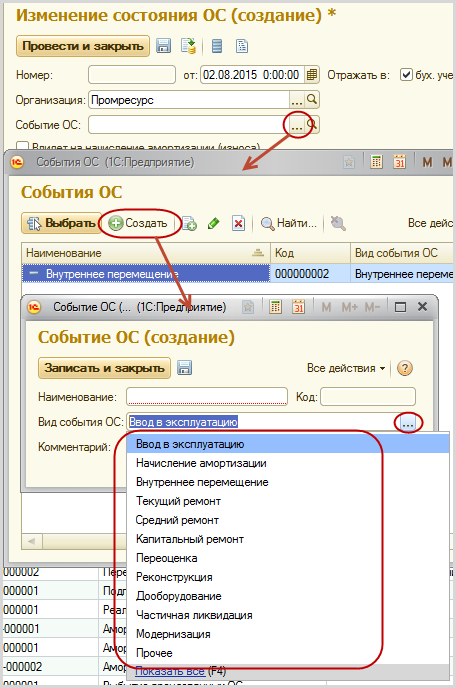

2. В системе имеется документ Изменение состояния ОС (раздел Внеоборотные активы – Документы по ОС).

В документе Изменение состояния ОС имеется реквизит Событие ОС, значения которого выбираются из одноименного справочника. В свою очередь, в данном справочнике имеется реквизит Вид события ОС, значение которого ограничено списком возможных видов событий. Если рассмотреть данный список, то выясняется, что события Ликвидация как такового нет. Имеется событие Частичная ликвидация, но вопрос теста подразумевает полный вывод ОС из эксплуатации.

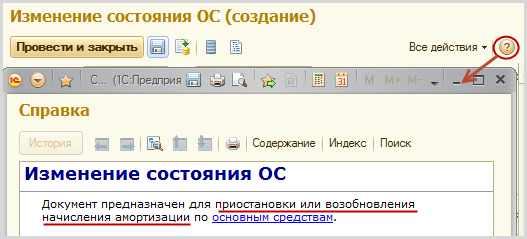

Для убедительности, просмотрим справку к данному документу.

Как видим, в информации о назначении документа нет ничего о возможности оформления выбытия ОС в бухгалтерском и налоговом учете.

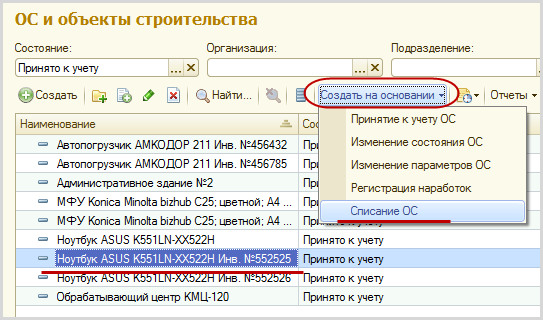

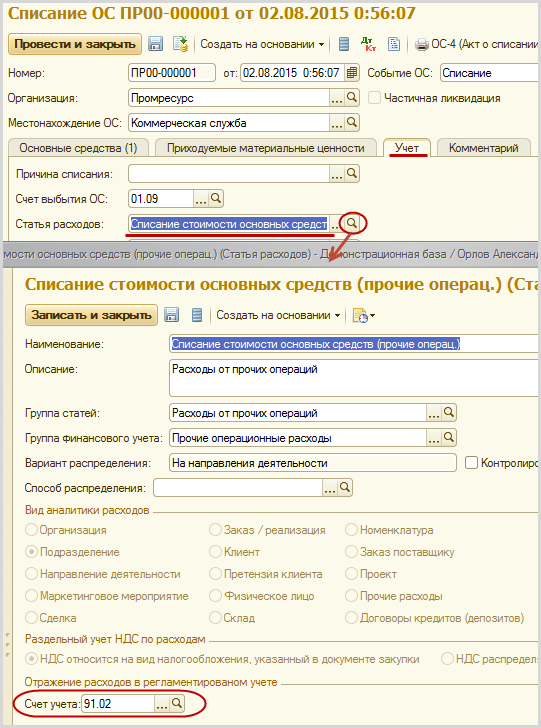

3. Оформим для рассматриваемого ОС документ Списание ОС.

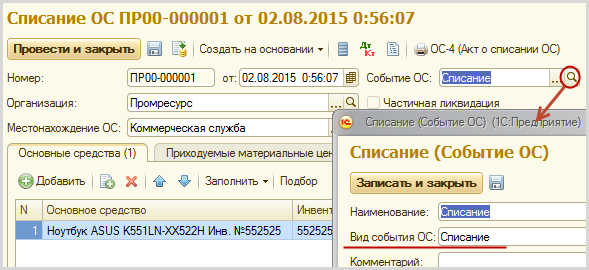

В реквизите Событие ОС указываем событие с видом Списание.

На вкладке Учет необходим указать Статью расходов, а в самой статье расходов – Счет учета, по которому отражаются расходы по данной статье.

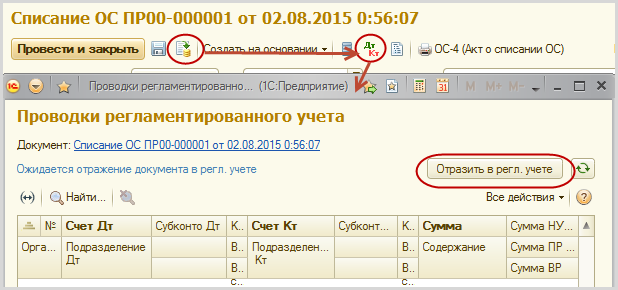

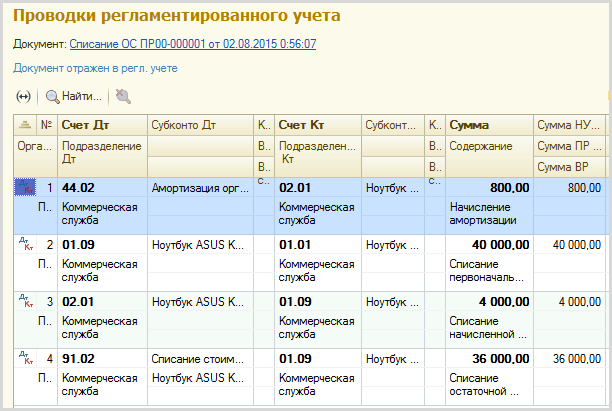

Проведем документ, отразим его в регламентированном учете.

В результате получаем проводки начисления амортизации за последний месяц, определения остаточной стоимости ОС и списания этой остаточной стоимости с 01 счета:

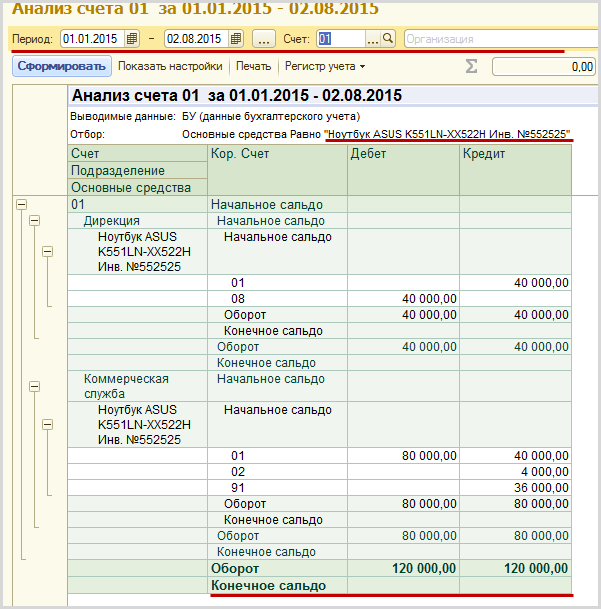

Сформируем отчет Анализ счета по счету 01 по списанному ОС, конец периода отчета установим датой списания ОС. Из отчета видно, что конечного сальдо по счету 01 на дату списания нет.

Из всего вышесказанного, делаем вывод, что единственным способом отражения выбытия ОС в бухгалтерском и налоговом учете является оформление документа Списание ОС.

Строго говоря, существует еще несколько вариантов оформления выбытия ОС в бухгалтерском и налоговом учете, например, при его реализации на сторону, но, в контексте вопроса, данный вариант не рассматривается.